经过近两年的市场培育,从2009年第四季度起,国内高清网络摄像机加快了应用步伐。一方面,银行、交通等行业用户越来越青睐高清产品,加之一些平安城市项目升级改造,高清网络摄像机需求量激增。另一方面,上海世博会、广州亚运会等大型活动进一步带动了高清摄像机的需求。调查显示,今年1-5月高清网络摄像机每月出货量约1万台,与2009年同期相比大幅增长约3-5倍。

(注:本调查中的高清网络摄像机,是指分辨率大于等于720P,满足25帧每秒,采用MPEG4或H.264编码的IP网络摄像机。)

随着视频监控系统逐步向数字化、网络化、高清化、智能化方向发展,用户对视频图像提出了越来越高的要求,期望把视频监控系统建设成图像更加清晰、操作更加方便、系统集成度更深入、综合性价比更高的运用解决方案。根据市场的需求,厂商也相继推出了具有各自特色的高清网络摄像机。尽管高清市场刚刚起步,但是反响热烈,需求大大超出预期。重要场合对图像要求越来越高,特别是人流量大的场所,画?面和录像后期处理的需求越来越多,高清摄像机的需求将越来越大。

井喷行情,1-5月需求量远超预期

经过近两年的市场培育,2010年国内高清网络摄像机终于迎来爆发式增长。银行、交通等行业用户越来越青睐高清产品,加之一些平安城市项目升级改造,高清网络摄像机需求量激增。另一方面,上海世博会、广州亚运会等大型活动进一步带动了高清摄像机的需求。

调查显示,今年1-5月高清网络摄像机每月出货量约1万台,与2009年同期相比大幅增长3~5倍。根据调查,目前高清网络摄像机出货量约占网络摄像机的10%~20%。预计今年全年高清摄像机出货量与2009年相比超过200%,达到约15万台(如图1所示)。

芯片之争,CMOS继续蚕食CCD领地

感光器件是摄像机最为核心的部件之一。高清网络摄像机的感光器件分为CCD和CMOS两种。由于CMOS在低照度方面的劣势,使其在监控应用中往往不能满足用户在光照条件不好情况下的需求。CCD对光照的适应更好,在低照度下的噪点相对CMOS要少很多,所以更适合全天候的应用环境。因此基于CCD传感器的高清网络摄像机,依然是目前国内商用的主流设备。

CMOS主要的不足在于低照度或黑暗的环境下噪点较多,如果没有补光措施无法在夜间达到理想效果,目前主要的解决办法是采用红外技术弥补。由于CMOS在成本和功耗上都较低具备优势,因此CMOS高清网络摄像机增长非常快,但CCD高清摄像机仍将在一定时期内保持其领先地位。

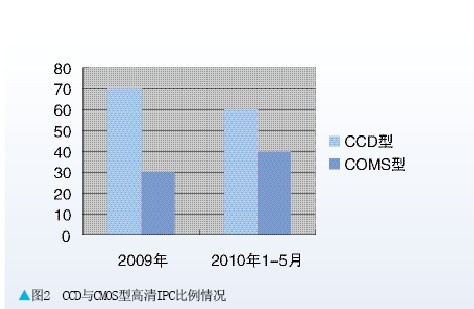

调查显示,2010年1-5月出货的高清网络摄像机中,CCD型的产品份额虽仍占主导,但优势正在减弱;采用CMOS感光芯片的高清产品的份额已经上升到约40%。根据两种芯片的特点不同,CCD主要对应的是100万像素左右的摄像机,CMOS主要对应的是200万像素左右的机型(如图2所示)。

根据调查统计,按摄像机类型划分,今年1-5月国内各类高清网络摄像机所占比例约为:枪机(一体机)约占一半左右,红外摄像机约占30%,球机占两成左右(如图3所示)。

[NextPage]

通过此次调查,1-5月出货的高清网络摄像机中,按像素规格划分,100万像素占约六成,其中92万与130万的比例约为2:1;大量采用CMOS的200万像素规格的占约三成,200万像素以上约占8%。市场对高清的追求,后续将出现越来越多更高像素比如500万、1000万像素的高清产品(如图4所示)。

价值回归,价格下跌将是主流趋势

随着网络监控的推广应用,越来越多厂家推出了网络摄像机,高清产品竞争形态已经?形成,竞争加剧已经?反映到了价格变化上。调查显示,与去年同期相比,今年网络摄像机普遍降价约10%,其中高清摄像机降幅达20%左右。厂家给出的解释是,由于去年高清仍属概念炒作阶段,真正的成品和应用并不多,价格有虚高成分。2010年以来,高清前端产品的日益丰富,其价格逐渐回归。另外,随着供货量增加,CCD等核心器件价格下降,CMOS型产品增多,整体价格下降在所难免。

就国内2010年高清摄像机产品的总体价格走势,约八成的受访者认为会下降,平均降幅约20%。认为价格略降或基本持平的受访者认为,虽然高清摄像机处于高速发展状态,市场响应积极,但还远未达到普及阶段,所以短时间内价格不会大幅度下降(如图5所示)。

高清网络摄像机成为高清监控的推手

目前来看,高清的主要应用领域集中在交通、金融领域。从全球市场来看,由于之前国内IP监控系统的发展速度慢于国外,使得国内的高清应用率要比国外同类的产品低很多。不过随着网络摄像机的普及,高清应用将越来越多,而在解决硬件成本、存储成本和应用方案后,高清的大规模应用时代也会到来。

另外,大型活动毫无疑问是高清大规模应用的绝好机会。据了解,今年上海世博会安防项目中,占“重中之重”的上海浦东城区高清监控总投资超过10亿元,是迄今最大的单一视频监控项目。此项目大规模采用了数字高清技术,成为中国监控市场上第一个名副其实的大型高清监控工程。因其项目和方案的特殊性,并不纳入此次调查范围。

调查表明,道路交通、金融银行仍是高清摄像机最为主要的用户,同时不乏司法、机场、电力等高端用户(如图6所示)。

规模应用需技术进步和市场配合

随着监控技术的发展,高清作为监控技术发展的主要方向被广大厂商看好,甚至有乐观者认为到2011年720P会成为默认,但在实际应用中,高清方案还存在诸多技术和非技术障?。就高清网络摄像机来讲,模拟摄像机应用已有成熟经?验,但高清IPC缺乏经?验的支持,例如交通卡口的补光、曝光时间等问题。有厂家认为,高清推广成功的关键因素在于有效帮助客户理解高清产品及相关建设方案,让前/中/后端产品性能相匹配,最终达到高清效果。

由于高清比普通的分辨率需要更多的存储空间、传输带宽以及更高要求的网络环境,因此,高清IPC的应用必须要解决存储问题。同时,它要在监控系统中尽快发挥作用,还要考虑成本、用户接受度、使用维护等因素,最好??有系统中各个环节能平稳过渡、渐进式升级。

从用户需求出发,真正优良的高清IPC产品应具有稳定、可靠的质量,采用当前最先进的压缩技术,具有双码流功能并适应不同的网络条件,适应各种复杂环境下的监控,同时还得具有较好的性价比。网络视频监控的成熟催生了高清监控。而同时,高清监控也是网络视频监控从诞生到现在为止最为杀手级的应用、最能体现客户价值创新的应用。因此,随着高清需求的快速升温,高清网络摄像机也必然将获得高速增长。(CSP中安传媒记者 马晓东)